Avis d’imposition : les 11 points importants à vérifier lors de sa réception

Les avis d'imposition des contribuables seront disponibles sur impots.gouv.fr à partir du lundi 26 juillet. En attendant leur arrivée, Capital vous propose un décryptage de ce document à ne pas négliger.

Après la déclaration de revenus au printemps, les contribuables reçoivent une sorte de récapitulatif à l'été : l'avis d'imposition. « En principe, ce document doit refléter à l'identique ce que les ménages ont mentionné dans leur déclaration de revenus », rappelle André Percheron, avocat collaborateur au cabinet TZA Avocats Associés, et auteur LexisNexis. À la différence que cette fois-ci, l'administration fiscale fait les comptes. Somme à payée à l'automne ou, au contraire, remboursement en faveur du contribuable d'un trop versé… Tout est indiqué sur le document. Et, même si les erreurs sont plutôt rares, il faut bien lire les montants pré-remplis par Bercy. En cas de problème, d'un oubli ou d'une erreur, les contribuables pourront, dès la mi-août, rectifier le tir sur impots.gouv.fr. L'administration fiscale laisse la plateforme ouverte jusqu'à la mi-décembre. Passé ce délai, il faudra faire une réclamation en bonne et due forme, en ligne ou par courrier.

Pour y voir clair, Capital décrypte pas-à-pas un document (de l'année précédente) qui, au-delà de sa fonction fiscale de notifier aux ménages la mise en recouvrement de l'impôt dû, est bien souvent nécessaire pour des actes de la vie quotidienne. Demande d'un prêt bancaire, location d'un logement, perception d'aides sociales... tout cela nécessite de fournir un avis d'imposition.

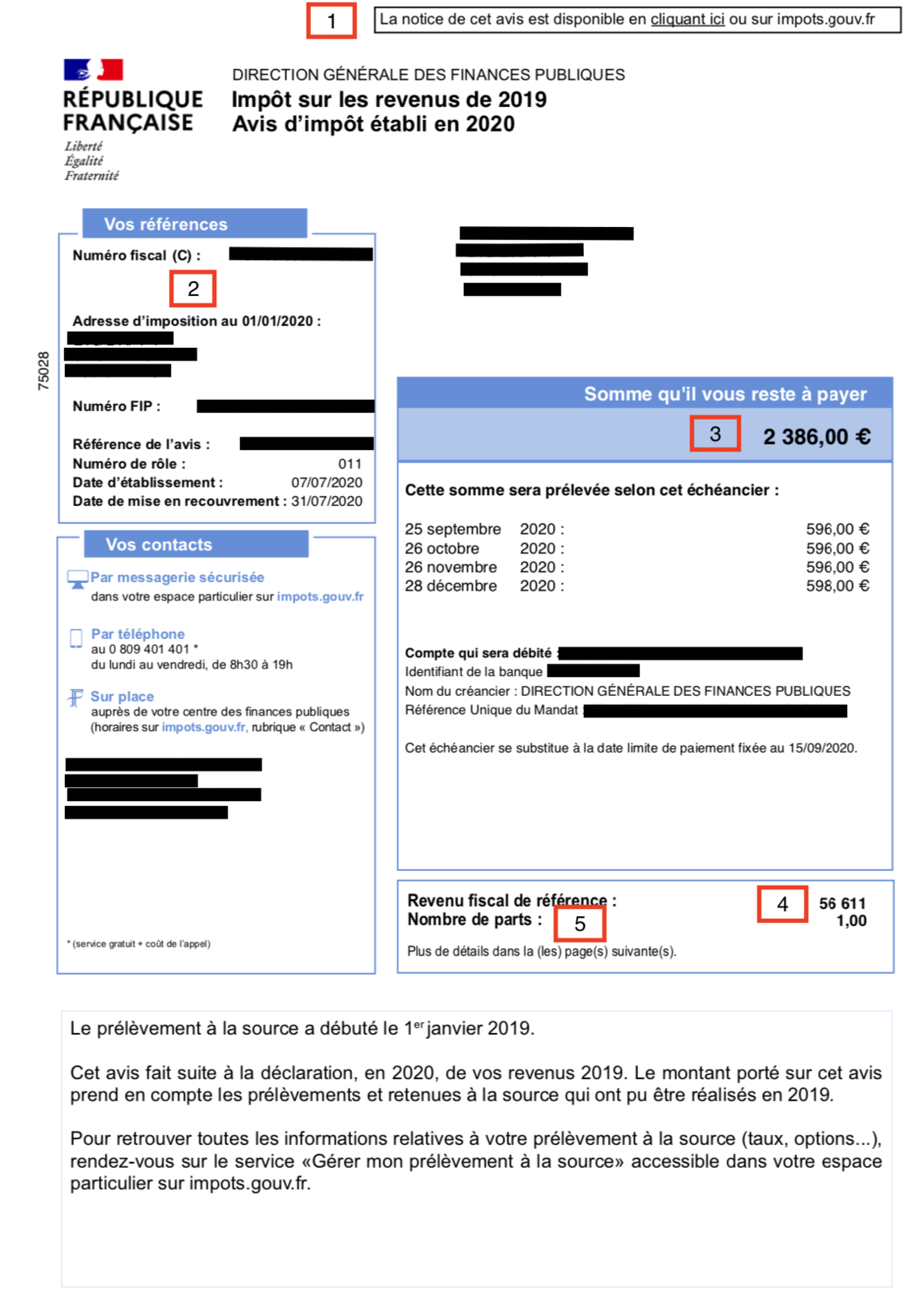

1. C'est une aide que les contribuables oublient souvent. Pourtant, elle leur est très utile ! La Direction Générale des Finances Publiques (DGFiP) produit chaque année une notice pratique qui détaille l'avis d'imposition. Cette notice est facilement accessible en ligne, et même directement lisible via l'avis d'imposition. Il faut pour cela cliquer sur le lien en haut du document disponible (à partir du 26 juillet au plus tôt cette année) dans son espace particulier sur impots.gouv.fr. Pour les déclarants en version papier, il est possible de retrouver la notice en ligne sur impots.gouv.fr.

2. En haut à gauche de la première page de l'avis d'imposition figurent 2 numéros importants : le numéro fiscal du contribuable qui lui permet de s'identifier auprès de Bercy, notamment pour accéder à impots.gouv.fr. Mais également, la référence de l'avis (sorte de numéro d'identité du document), constituée d'une longue suite de chiffres. Pour les ménages propriétaires qui louent un bien immobilier, l'utilisation combinée de ces 2 chiffres est précieuse. Elle leur permet, grâce à un service en ligne gratuit de Bercy, de vérifier que le document qu'un candidat à la location leur a présenté est authentique. Car la fraude documentaire est devenue très répandue ces dernières années.

3. C'est sans doute ce qui intéresse le plus les contribuables. À savoir, l'indication de la somme d'impôt qu'il reste à payer, dans le cas où le montant d'impôt final est supérieur aux montants déjà prélevés à la source l'année précédente. Et dans cette situation, Bercy récupère l'argent par des prélèvements étalés entre septembre et décembre. À l'inverse, le Trésor public peut aussi notifier le montant que l'administration doit rembourser au foyer fiscal, en cas de trop versé. « Le remboursement s'effectue en une fois, généralement avant même l'émission de l'avis d'imposition », rappelle André Percheron, avocat fiscaliste et collaborateur du cabinet TZA Avocats Associés. Cette année, certains foyers vont obtenir un remboursement dès ce mardi 20 juillet. Pour d'autres, le remboursement interviendra le 6 août prochain au plus tard.

4. Toujours sur la première page de l'avis d'imposition se trouve un chiffre auquel les contribuables ne prêtent pas souvent attention, et pourtant il a de nombreuses conséquences. Ce chiffre, c'est le revenu fiscal de référence (RFR). Calculé par Bercy, il prend en compte l'ensemble des revenus d'un foyer, que ceux-ci soient soumis à l'impôt ou non. Demande de HLM, d'aides sociales, réforme de la taxe d'habitation, le RFR sert souvent de critère d'éligibilité d'un ménage à un dispositif. « Le RFR est aussi utilisé pour déterminer si un ménage doit s'acquitter de la contribution exceptionnelle sur les hauts revenus », précise André Percheron à Capital. En effet, un foyer fiscal doit payer cette contribution exceptionnelle s'il est redevable de l'impôt sur le revenu et que son RFR dépasse 250 000 € pour un célibataire et 500 000 € pour un couple marié ou pacsé, soumis à une imposition commune.

5. Juste en-dessous du revenu fiscal de référence (RFR), Bercy indique le nombre de parts fiscales attribuées au ménage. Sur cet avis d'imposition, la personne est célibataire sans enfant. Elle a donc une part fiscale. « Pour un couple marié ou pacsé sans enfant, c'est 2 parts, rappelle l'avocat fiscaliste. Pour chaque enfant à charge, c'est une demi-part supplémentaire, puis une part pleine à partir du troisième enfant. » L'application du quotient familial permet d'atténuer la progressivité de l'impôt sur le revenu. Cet avantage fiscal est parfois dénoncé car il favorise les familles nombreuses à hauts revenus.

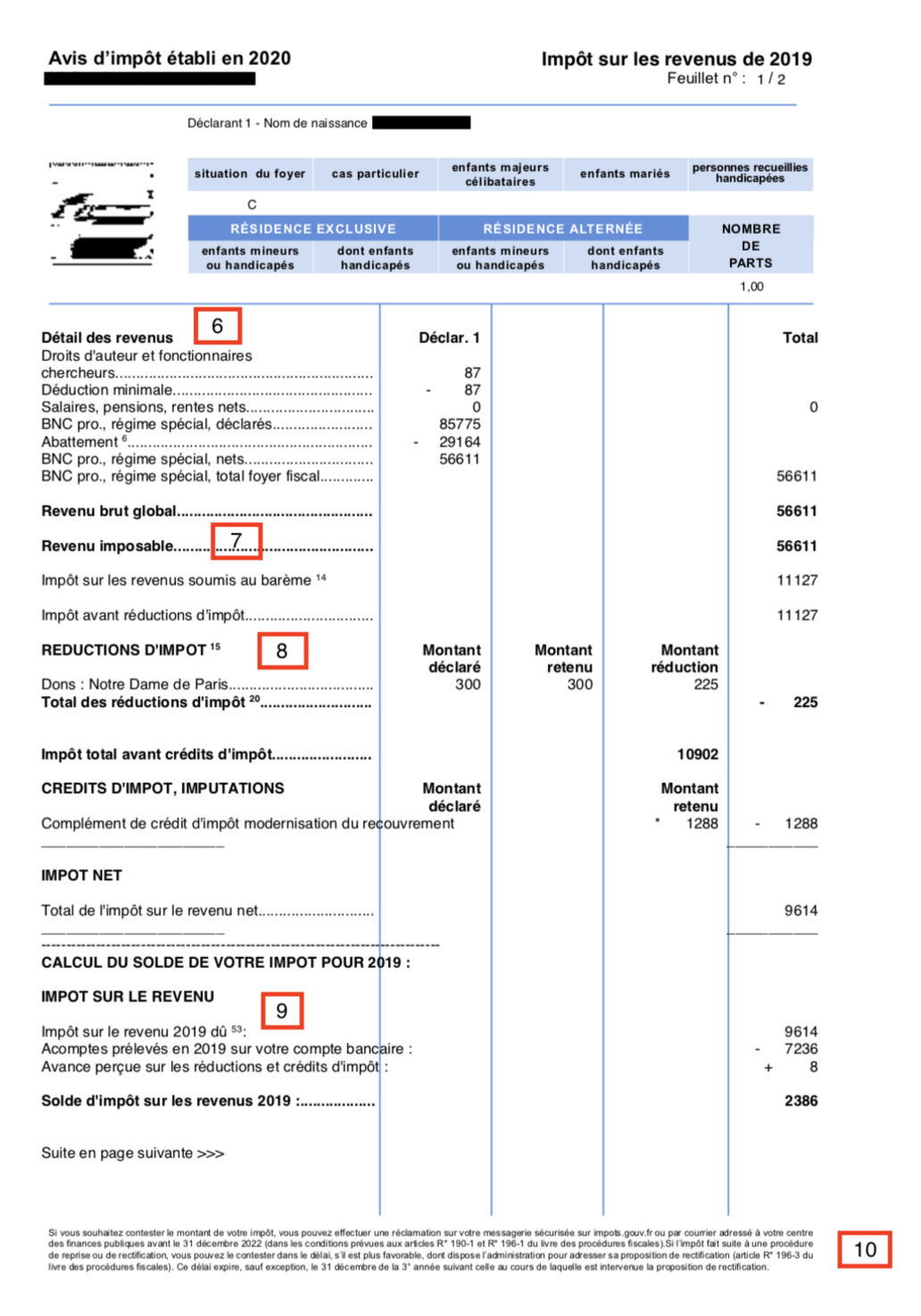

6. Le haut de la page 2 de l'avis d'imposition est consacré aux traitements et salaires, BNC, etc. Sur notre exemple, la personne ne perçoit pas de salaire car elle est profession libérale. Ses revenus entrent dans la catégorie des bénéfices non commerciaux (BNC).

7. Déduction faite de l'abattement forfaitaire de 10% pour les salariés (et retraités), des abattements spécifiques en fonction de la profession (journalistes, etc.), Bercy détermine le revenu imposable du foyer fiscal. Mais attention, ce revenu ne correspond pas à l'impôt à payer. C'est l'assiette à partir de laquelle, le montant d'impôt à régler va être calculé.

8. Les réductions d'impôt viennent en déduction du montant d'impôt sur le revenu à payer à l'administration fiscale. Le contribuable a fait un don pour la reconstruction de Notre-Dame de Paris. Il a bénéficié d'une réduction d'impôt de 75% sur le montant de son don. « En France, la liste des réductions et crédits d'impôt est très longue. À la différence d'une réduction d'impôt, le crédit d'impôt vous permet de bénéficier d'un remboursement par l'administration s'il excède le montant d'impôt à payer », rappelle André Percheron, avocat et collaborateur au cabinet TZA Avocats Associés.

9. À partir du montant d'impôt net, Bercy calcule le solde d'impôt définitif du contribuable. Pour cela, il prend notamment en compte le prélèvement à la source sur les traitements et salaires (ou les acomptes versés pour les professions libérales) effectués l'année précédente.

10. C'est une mention écrite en petits caractères en bas de la page 2 à laquelle il faut prêter attention. « À partir du moment où l'avis d'imposition est émis, le délai de recours et de prescription est enclenché », souligne André Percheron. Le contribuable a donc jusqu'à la fin de la troisième année (31 décembre 2023 pour l'avis d'imposition des revenus établi en 2021 sur les revenus 2020) pour formuler une réclamation à l'administration.

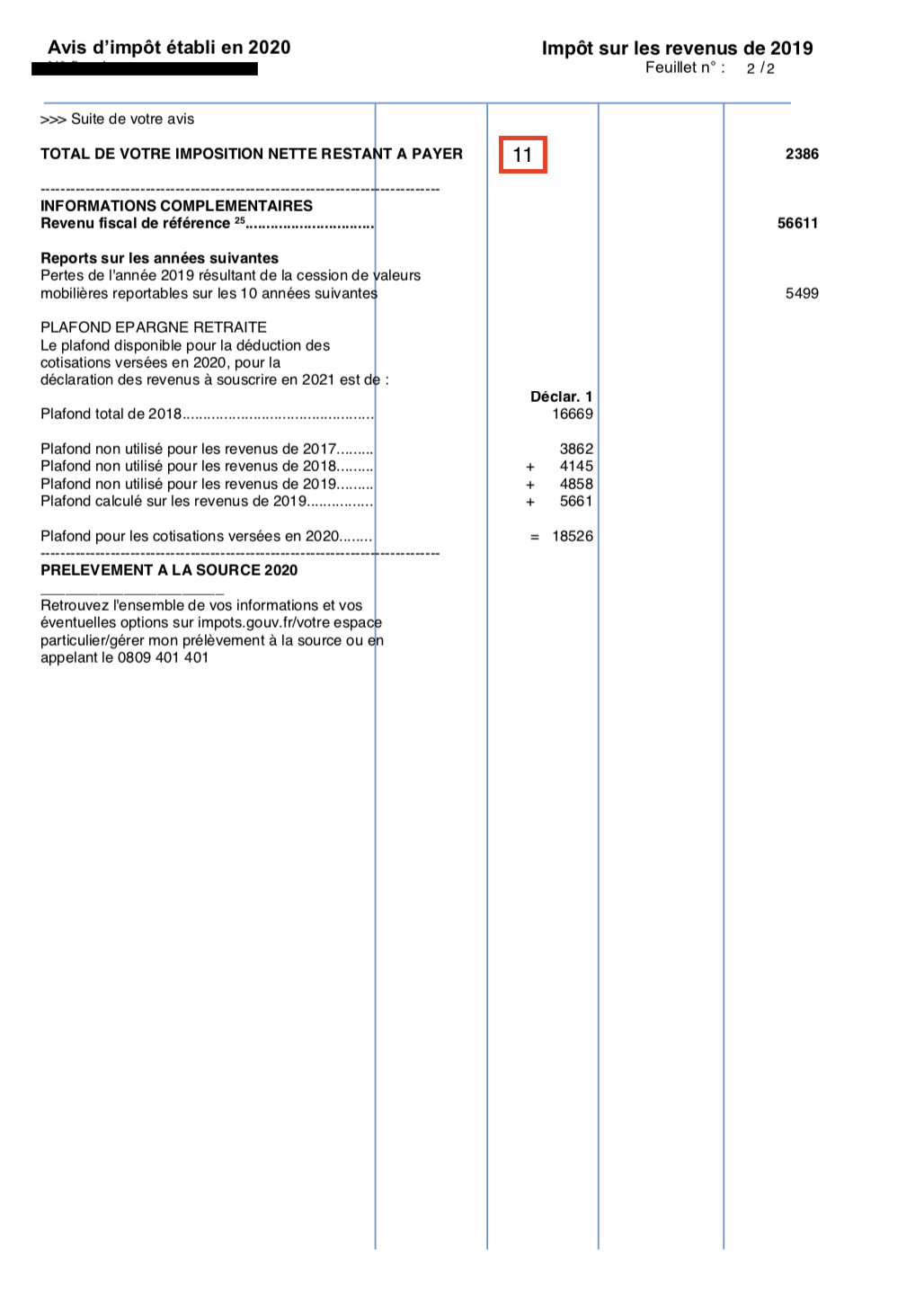

11. C'est sur la dernière partie de l'avis d'imposition que l'on trouve notifié l'imposition nette qui reste à payer. Chiffre qui est déjà mentionné en haut de la page de garde du document. Enfin, les dernières lignes livrent aux contribuables quelques informations complémentaires qui ne jouent pas sur l'imposition. Notamment, par exemple, en matière d'épargne retraite, sur le plafond de déduction des cotisations versées qui peuvent s'appliquer au revenu net global (Code Général des Impôts, art. 163 quatervicies).

Avertissements communs à tous les articles et aux placements en général :

• • les textes et documents n'ont pas de valeur contractuelle, sauf mention contraire expresse. Les informations communiquées sont génériques et ne constituent ni un conseil personnalisé ni une recommandation d'investir ou de vendre ;

• Elles ne constituent pas une offre, une sollicitation ou une recommandation d'adopter une stratégie d'investissement. La valeur des investissements et les revenus qu'ils génèrent peuvent varier à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer les montants initialement investis.

• les communications des sociétés de gestion, assureurs, banquiers ou promoteurs immobiliers peuvent avoir un caractère commercial : vous êtes invité à en prendre connaissance avec un oeil critique ;

• les performances passées ne sont pas un indicateur fiable des performances futures ;

• tous les placements présentent des risques spécifiques tels que le risque lié à une gestion discrétionnaire, le risque de perte en capital, le risque de liquidité, le risque de change : vous devez prendre connaissance des facteurs de risques spécifiques à chaque solution avant toute décision d'investissement ;

• tous les placements sont soumis à une fiscalité qui dépend du placement lui-même et/ou de la situation personnelle de l'investisseur : vous devez vous informer de la fiscalité applicable à votre situation avant toute décision d'investissement (étant entendu que la fiscalité peut toujours évoluer durant la vie de votre investissement en cas de réforme fiscale) ;

• tout investisseur potentiel doit se rapprocher de son prestataire ou de son conseiller pour se forger sa propre opinion sur les risques inhérents à chaque investissement indépendamment des opinions et avis communiqués par les gestionnaires, et sur leur adéquation avec sa situation patrimoniale et personnelle.