Durcissement des modalités de paiement différé et/ou fractionné des droits de successions à partir du 1er janvier 2015

La référence au taux d'intérêt légal est abandonnée et les délais de remboursement du paiement fractionné des droits de succession sont raccourcis.

Problématique

Le système de paiement fractionné et différé utilisable notamment en matière de succession offrait au contribuable, notamment en raison d'un montant très bas du taux d'intérêt légal (intérêt légal de 0,04% en 2013 et 2014, soit un taux nul retenu après arrondi à la première décimale), un crédit gratuit.

Alors qu'on aurait pu penser que le dispositif de paiement différé et/ou fractionné puisse être concerné par la modification des modalités de calcul du taux d'intérêt légal, il n'en est rien.

Le décret du 22 décembre 2014 prévoit des modifications pour les demandes formulées à compter du 1er janvier 2015.

Synthèse

Abandon du taux d'intérêt légal

Le nouveau taux de référence pour les demandes formulées à compter du 1er janvier 2015 est le taux effectif moyen pratiqué par les établissements de crédit, au cours du 4ème trimestre de l'année précédant celle de la demande de crédit, pour des prêts immobiliers à taux fixe consentis aux particuliers.

Le nouveau taux applicable s'établit donc à 2,2%.

Conséquences :

- taux applicable aux demandes formulées en 2014 : 0% car référence aux taux d'intérêt légal ;

- aux applicable aux demandes formulées en 2015 : 2,2% en raison du nouveau taux de référence.

Remarque : en matière de transmission d'entreprise à titre gratuit, le taux d'intérêt peut être réduit des 2/3 (soit un taux de 0,7% en 2015) lorsque la valeur de l'entreprise ou la valeur nominale des titres comprises dans la part taxable de chaque héritier, donataire ou légataire est supérieur à 10% de la valeur globale de l'entreprise (ou du capital social) ou lorsque, globalement, plus d'1/3 du capital social est transmis (Ann. III au Code Général des Impôts, article 404 GA).

Abaissement de la durée de remboursement en matière de paiement fractionné des droits de succession

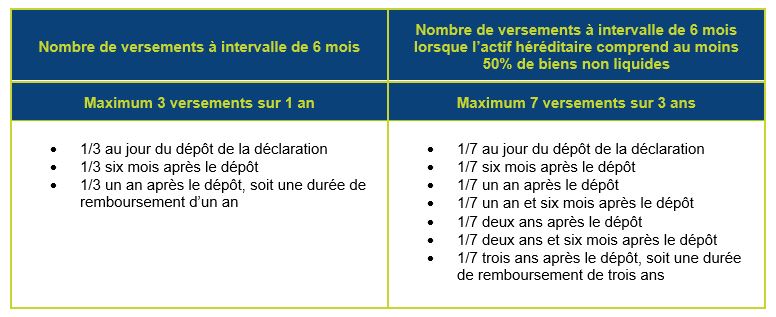

Pour les demandes de paiements fractionnés formulées en 2014 :

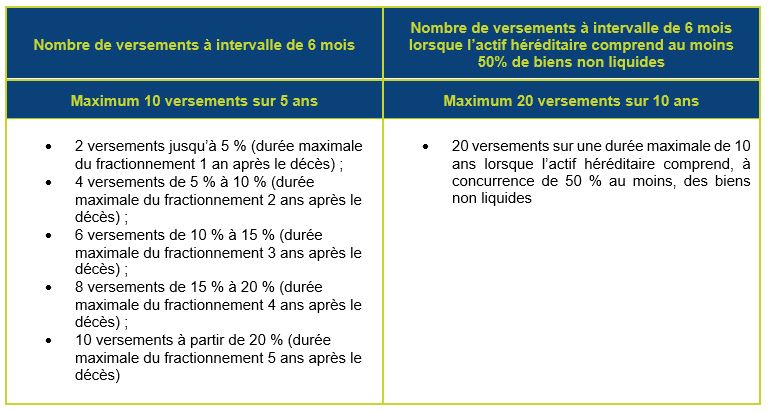

Pour les demandes de paiements fractionnés formulées en 2015 :

*Liste des biens non liquides permettant une augmentation du nombre des versements s'ils représentent 50% de l'actif héréditaire :

Jusqu'au 31 décembre 2014, la liste des biens non liquides était la suivante :

- Brevets d'invention ;

- Clientèles ;

- Créances non exigibles au décès ;

- Droits d'auteur ;

- Fonds de commerce y compris le matériel et les marchandises qui en dépendent ;

- Immeubles ;

- Matériels agricoles, bestiaux et récoltes ;

- Offices ministériels ;

- Parts d'intérêts dans des soci�étés dont le capital n'est pas divisé en actions ;

- Valeurs mobilières non cotées en Bourse.

Cette liste est complétée à compter du 1er janvier 2015 par :

- Objets d'antiquité, d'art ou de collection.

Avertissements communs à tous les articles et aux placements en général :

• • les textes et documents n'ont pas de valeur contractuelle, sauf mention contraire expresse. Les informations communiquées sont génériques et ne constituent ni un conseil personnalisé ni une recommandation d'investir ou de vendre ;

• Elles ne constituent pas une offre, une sollicitation ou une recommandation d'adopter une stratégie d'investissement. La valeur des investissements et les revenus qu'ils génèrent peuvent varier à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer les montants initialement investis.

• les communications des sociétés de gestion, assureurs, banquiers ou promoteurs immobiliers peuvent avoir un caractère commercial : vous êtes invité à en prendre connaissance avec un oeil critique ;

• les performances passées ne sont pas un indicateur fiable des performances futures ;

• tous les placements présentent des risques spécifiques tels que le risque lié à une gestion discrétionnaire, le risque de perte en capital, le risque de liquidité, le risque de change : vous devez prendre connaissance des facteurs de risques spécifiques à chaque solution avant toute décision d'investissement ;

• tous les placements sont soumis à une fiscalité qui dépend du placement lui-même et/ou de la situation personnelle de l'investisseur : vous devez vous informer de la fiscalité applicable à votre situation avant toute décision d'investissement (étant entendu que la fiscalité peut toujours évoluer durant la vie de votre investissement en cas de réforme fiscale) ;

• tout investisseur potentiel doit se rapprocher de son prestataire ou de son conseiller pour se forger sa propre opinion sur les risques inhérents à chaque investissement indépendamment des opinions et avis communiqués par les gestionnaires, et sur leur adéquation avec sa situation patrimoniale et personnelle.